ที่มา https://www.prachachat.net/property/news-1289452

บนความไม่แน่นอนของการทำธุรกิจปี 2566 เนื่องจากมีความเสี่ยงจากภาวะเศรษฐกิจโลกเข้าสู่ภาวะถดถอย เป็นโจทย์ใหญ่ระดับโลก

ล่าสุด “KKP-ธนาคารเกียรตินาคินภัทร” จัดทำรายงานแนวโน้มธุรกิจอสังหาริมทรัพย์ปี 2566 ไว้อย่างน่าสนใจ

“แรงฟื้นตัวชะลอจากดอกเบี้ย และมาตรการ LTV” เมื่อถอดรหัสมาอธิบายใหม่ให้เข้าใจง่ายก็คือ สำหรับดีเวลอปเปอร์ ความคาดหวังที่จะมีแรงฟื้นตัวในปีนี้ ถูกชะลอความหวังออกไป

จาก 2 เหตุผลหลัก เพราะดอกเบี้ยขึ้น และแบงก์ชาติยกเลิกมาตรการผ่อนปรน LTV

ทาวน์เฮาส์-บ้านแฝดชูโรง

เจาะตลาดบ้านแนวราบเปิดใหม่สูงสุดในปี 2565 เป็นทาวน์เฮาส์ 2-3 ล้านบาท จำนวน 15,708 ยูนิต รองลงมาเป็นทาวน์เฮาส์และบ้านแฝด 3-5 ล้านบาท เปิดใหม่ 13,929 ยูนิต

ซึ่งกลุ่มราคา 3-5 ล้านบาท มียอดขายสูงสุด ขายได้ 14,165 ยูนิต หรือมียอดขายมากกว่าจำนวนยูนิตเปิดใหม่ ลูกค้าเรียลดีมานด์ซื้อเพื่ออยู่อาศัยจริง และเป็นกำลังซื้อหลัก

บ้านเดี่ยวเปิดตัวสูงสุดที่ราคา 5-10 ล้านบาท สัดส่วน 56%

ส่วนคอนโดฯเปิดใหม่สูงสุดราคาน้อยกว่า 2 ล้านบาท สัดส่วน 59% จำนวน 27,718 ยูนิต ขายได้ 21,634 ยูนิต หรือขายได้สัดส่วน 78% ของยูนิตเปิดใหม่

สะดุดดอกเบี้ยขาขึ้น-LTV

สำหรับปี 2566 สายงานสินเชื่อธุรกิจ KKP วิเคราะห์ตลาดอสังหาริมทรัพย์ในเขตกรุงเทพฯ-ปริมณฑล พบว่า มีโอกาสชะลอตัวจากภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน การปรับขึ้นของอัตราดอกเบี้ย และมาตรการ LTV-loan to value ที่เข้มงวดขึ้น

และคาดการณ์ยอดขายปี 2566 จะชะลอตัวลดลง 3-4% เทียบกับปี 2565

ภาพการฟื้นตัวปี’65-66

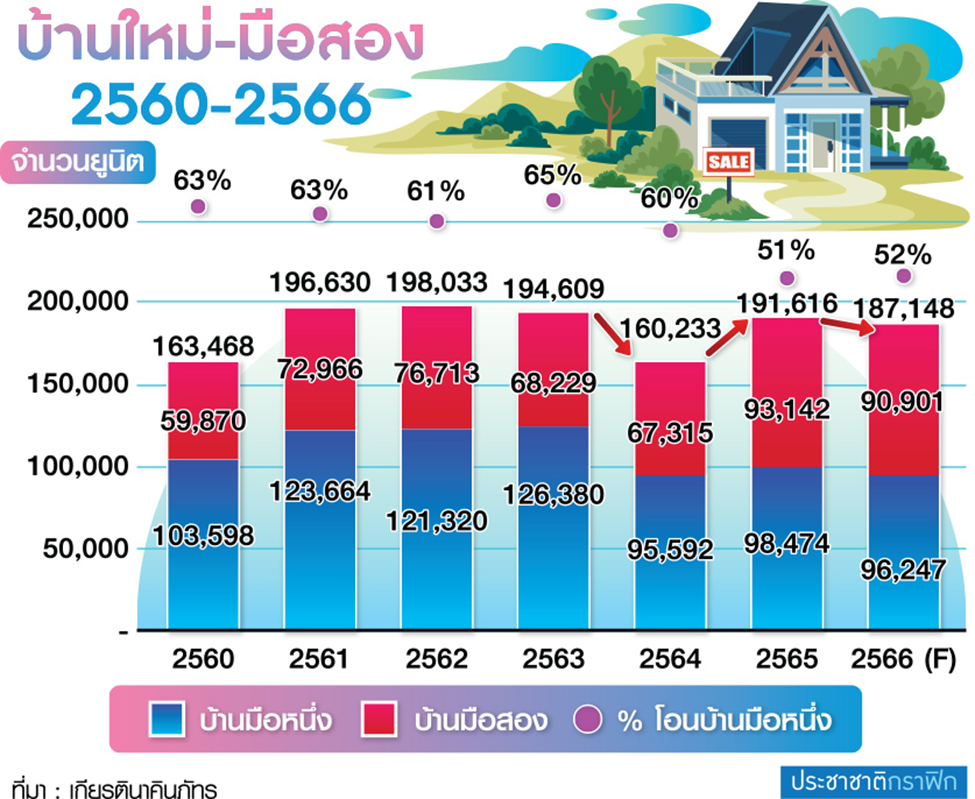

ณ ปี 2565 กรุงเทพฯ-ปริมณฑล มียอดโอนกรรมสิทธิ์บ้านใหม่และบ้านมือสองเพิ่มขึ้น จาก 160,233 ยูนิต ในปี 2564 เป็น 191,616 ยูนิต ในปี 2565 คิดเป็นอัตราเติบโต 19.5% จากปี 2564

ปัจจัยบวกจากเศรษฐกิจมีแนวโน้มดีขึ้น การขอสินเชื่อเพื่อที่อยู่อาศัย (LTV) ที่ง่ายขึ้น และมาตรการกระตุ้นอสังหาฯ ตั้งแต่ปลายปี 2564

โดยพบว่า “บ้านมือสอง” มีอัตราเติบโต 38% จาก 67,315 ยูนิต ในปี 2564 เพิ่มเป็น 93,142 ยูนิต ในปี 2565

ส่วนบ้านใหม่หรือบ้านมือหนึ่ง มียอดโอนกรรมสิทธิ์ เพิ่มขึ้น 2.6% เท่านั้น จาก 95,952 ยูนิตในปี 2564 เพิ่มเป็น 98,474 ยูนิต

จุดโฟกัสอยู่ที่จำนวนยูนิตที่เพิ่ม มาจากการโอนคอนโดฯ ราคา 1-2 ล้านบาทเป็นหลัก รวมถึงการระบายสต๊อกคอนโดฯ สร้างเสร็จพร้อมอยู่ที่ยอดขายหยุดชะงักในช่วงโควิด

ส่วนการโอนกรรมสิทธิ์บ้านแนวราบ ผลบวกจากดอกเบี้ยต่ำ การผ่อนปรน LTV ทำให้เติบโตได้ดี มีสัดส่วนมูลค่าแนวราบ 63% ต่อแนวสูง 37%

ส่องปัจจัยเสี่ยง-ตลาดไม่โต

รอยต่อปี 2565 ต่อเนื่องปี 2566 เริ่มมีสัญญาณบวกที่จะกลับมาใกล้เคียงกับยุคก่อนโควิด (2561-2562) จากการฟื้นตัวของธุรกิจท่องเที่ยว แต่ก็ยังมีปัจจัยลบรอบด้านดังกล่าว

สายงานสินเชื่อธุรกิจ KKP วิเคราะห์ฟันธงว่า ตลาดอสังหาฯกรุงเทพฯ-ปริมณฑล ปี 2566 มีโอกาสชะลอตัวจากปัจจัยลบ ที่ยังมีมากกว่าปัจจัยบวก ซึ่งจะส่งผลกระทบกับกำลังซื้ออย่างมีนัยสำคัญ ดังนี้

“ปัจจัยบวก”

1.คาดว่าจีดีพีขยายตัวในช่วง 2.7-3.7% (คาดการณ์ 3.6%) แม้ว่าภาคท่องเที่ยวในไทยดีขึ้น แต่เศรษฐกิจไทยรับผลกระทบจากเศรษฐกิจโลกชะลอตัวอยู่ดี

2.ภาคการท่องเที่ยวมีแนวโน้มฟื้นตัวในปี 2566 ประเมินนักท่องเที่ยวต่างชาติ 25 ล้านคน มูลค่ารายได้จากการท่องเที่ยว 1.2 ล้านล้านบาท

3.การเปิดให้บริการของรถไฟฟ้า “สายสีเหลือง-ชมพู” ในปี 2566-2567

4.แนวโน้มผังเมืองกรุงเทพมหานคร ที่จะนำมาใช้ในปี 2567 ส่งผลให้บางพื้นที่สามารถพัฒนาบ้านในราคาต่ำลงได้

“ปัจจัยลบ”

1.คาดว่าการส่งออกมีแนวโน้มชะลอตัวต่อเนื่อง อาจติดลบเกิน 10% ในไตรมาส 1/66

2.มาตรการรัฐลดค่าโอนในปี 2566 ย่อตัวลง เดิมเคยลด 2% เหลือเพียง 1% ส่วนค่าจดจำนองเคยให้ 1% ปีนี้ให้จ่ายเต็ม เท่ากับค่าโอน+จำนอง 3% เคยลดเหลือ 0.01% ปีนี้ลดให้ 1% เท่ากับประชาชนต้องจ่าย 2%

3.เงินเฟ้อไทยปรับตัวสูงขึ้นตามเงินเฟ้อโลก รวมทั้งเงินเฟ้อภาคบริการอาจปรับตัวสูงขึ้น

4.ดอกเบี้ยยังอยู่ในทิศทางขาขึ้น แต่อาจหยุดการขึ้นดอกเบี้ยเร็วกว่าที่ประเมินไว้ ซึ่งอัตราดอกเบี้ยขาขึ้นมีความเสี่ยง คือ วิกฤตในภาคการเงิน

5.หนี้ครัวเรือนในระดับสูง กดดันการบริโภคและการเพิ่มขึ้นของหนี้เสีย ส่งผลกระทบอย่างมากต่อกลุ่มคนรายได้น้อย

6.การบริโภคในประเทศฟื้นตัวขึ้นในปี 2565 ตามการเปิดเมือง แต่คาดว่าจะเริ่มชะลอลงหลังเงินเฟ้อปรับตัวสูงขึ้นมากกว่าค่าจ้าง

7.การผ่อนปรน LTV สิ้นสุดลง 31 ธันวาคม 2565 ที่ผ่านมา กระทบผู้ขอสินเชื่อซื้อบ้านหลังที่ 2 ขึ้นไป และบ้านราคาเกิน 10 ล้านบาทในปี 2566 มีภาระจ่ายเงินดาวน์แพงขึ้น

8.ต้นทุนการพัฒนาโครงการเพิ่มขึ้น อาทิ ราคาที่ดิน, ค่าขนส่ง, ค่าแรง ฯลฯ